网易,连续增长乏力了

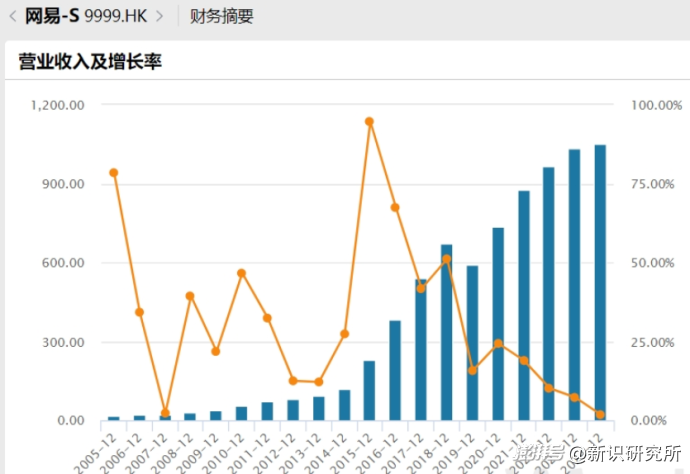

2月20日,网易发布了2024年四季度以及全年业绩报告。

财报显示,2024年四季度,网易净收入为267亿元,同比减少1.4%。网易有道净收入为13亿元,同比减少9.5%;网易云音乐净收入为9亿元,同比减少5.3%。创新及其他业务净收入为23亿元永劫无间,同比减少17%。

也就是说,在四季度网易除了游戏及增值业务实现增长外,其他三块业务营收都下滑,创新业务收入下滑幅度最大。虽然游戏及增值业务收入在总收入中占比79%,但其只有1.5%增长,难以抵消其他业务的衰退。

值得注意的是,2024全年网易净收入为1053亿元,同比增长1.8%,即便有道和云音乐业务略有增长,对比网易近年来的营收增长率,这仍是网易近20年来增速最低的一个财年。

同时网易财报中展示的另一个信号,那就是对游戏业务的极大依赖。网易游戏收入占比从2021年的71.7%逐渐增长至2024年近80%。

行至中年的网易,显露的疲态已遮掩不住。

01旧游“啃老”、新游“哑火”,营收增速触底

2024年,网易游戏业务陷入近五年最严峻的增长困境。财报数据显示,网易前三季度游戏业务收入增速连续下滑,Q3甚至出现4.2%的同比负增长,远低于国内游戏行业7.53%的平均增速。

从盈利结构看,游戏业务仍是核心支柱,但增长压力显著。头部产品《蛋仔派对》为应对腾讯《元梦之星》的竞争,在2023Q4加大了市场投放,导致单季度销售费用达42.26亿元,同比增长23.5%。虽日活用户数仍居高位,但流水持续下滑,加上未成年氪金限制,进一步加剧收入压力。

拳头产品《逆水寒》进入自然衰减周期,《射雕》和《燕云十六声》等同品类大作的推出更是吸收了一部分玩家基本盘。

同时2024年Q3游戏收入未达预期,且净利润同比萎缩,暴露出传统业务增长乏力。

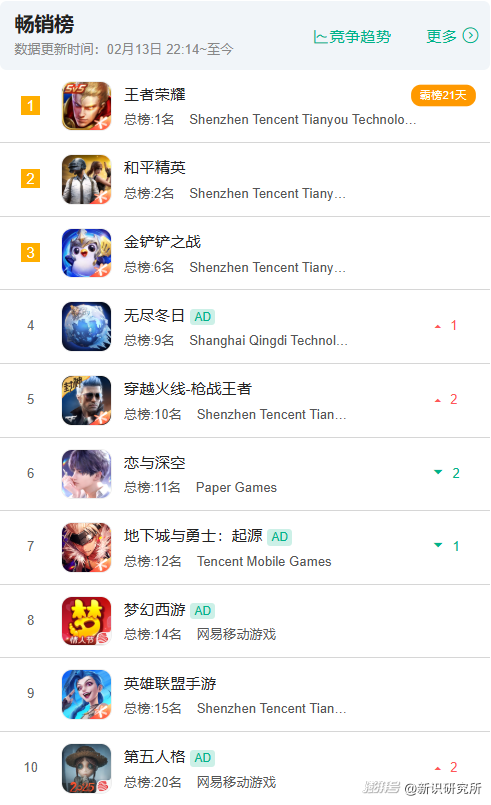

好在网易《梦幻西游》和《大话西游》等经典IP,通过持续推出优质内容,保持了强劲生命力。例如,《第五人格》在开服6周年时人气飙升,情人节仍能保持畅销榜TOP10,收入和日活数创新高;《率土之滨》上线9年后,Q1收入达到近三年新高,出色的长线内容创新能力将继续支撑网易游戏业务的稳步增长。

研发投入方面,网易全年豪掷175亿元,连续五年超百亿,但资金并未转化为新产品竞争力。

2024年前三个季度推出的新游大多表现平平,开放世界生存游戏《七日世界》Steam同时在线峰值23万表现尚可,但未能复制《永劫无间》的爆款效应,手游版延期至2025年,市场前景存疑。

耗资10亿元、耗时6年的金庸IP大作《射雕》上线后仅短暂跻身iOS畅销榜第15名,三个月后跌出榜单,被迫回炉重制损失惨重。而竞品如腾讯《三角洲行动》《元梦之星》等分流用户,进一步加剧了网易对老IP的依赖。

与腾讯米哈游相比,网易的净利率从2023年Q3的28.74%降至2024年Q3的24.94%,反映利润空间收窄,需通过新品迭代和全球化扩张突破瓶颈。

面对增长危机,网易在2024年Q4密集推出《漫威争锋》《燕云十六声》两款新游,并重启暴雪合作,使得日活数极大改善,扭转了颓势。

但端游收入增长主要依赖《梦幻西游》《魔兽世界》怀旧服等“情怀牌”,手游则靠长线运营的老游戏维持流水。这种“啃老”模式虽能稳住基本盘,却难掩创新乏力的事实。

此外,新游青黄不接问题突出——2024年上线的《燕云十六声》等作品未能复刻《永劫无间》级的影响力,而《哈利波特:魔法觉醒》等老IP热度也在持续衰退。

网易需在2025年通过《界外狂潮》《代号:无限大》等重磅产品验证转型成效,否则可能陷入“技术投入高、爆款产出低”的恶性循环。

02AI赋能与业务协同,暂难破结构性困局

目前看来,2025年网易的增长预期取决于两大驱动力:一是游戏管线释放节奏永劫无间,二是海外市场拓展。高盛等机构预测2025年收入及盈利有望实现高个位数增长,主要基于《漫威争锋》等新游上线及暴雪IP用户留存。